证券时报记者 刘灿邦

光伏电池技术全面进入N型时代已是不争的事实,从产能规模、市场份额等维度看,TOPCon(隧道氧化物钝化接触电池)均处于主流地位。然而,近期,光伏行业论战再起,TOPCon厂商发布多份实证报告,矛头直指BC(背接触)技术路线,认为其经济性较差,不具备大规模应用的基础。对此,BC技术厂商针锋相对回应,给出的实证报告结论大相径庭,并指出BC将取代TOPCon技术。

TOPCon与BC技术厂商针锋相对的情况与前两年光伏行业出现的产品尺寸之争颇为类似。原来的182与210阵营最终妥协,183N、210R等中间路线获得普遍共识,BC与TOPCon之争或将走向同样结局——两者共存。

不可否认,TOPCon与BC技术发展现状对比,转换效率、生产成本存在差异。站在行业化解过剩产能的角度,TOPCon在P型向N型切换的时代曾经是先进产能,而目前已经出现过剩苗头,包括BC、HJT(异质结)等多种技术路线的协同发展也有助于鼓励技术创新,推动本轮行业周期尽快结束,加速产能出清。

实证结论大相径庭

国家光伏质检中心在位于银川的户外实证基地,对隆基防积灰组件的发电性能和衰减进行了实测。数据显示,隆基BC防积灰组件比常规Hi-MO X6组件月均相对增益2.84%。同时,经过IEC TS 63556测试得知,BC组件的衰减值保持在2.2%以内,远低于其他TOPCon组件。

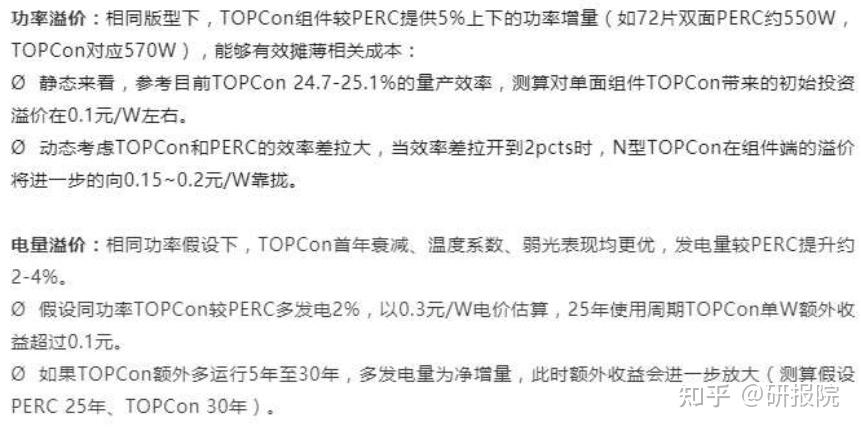

隆基绿能搭建的实证电站检测结论显示,Hi-MO X6 Max比TOPCon组件单瓦平均发电增益达2.6%,Hi-MO X6 Max如果叠加了防积灰功能,较同等功率的TOPCon发电能力将提高4%左右。

一组来自宁夏电力设计院的低碳楼宇实证数据显示,在84天有效数据期内,爱旭ABC组件累计单千瓦发电量较TOPCon组件高9.55%。在有阴影遮挡的上午和傍晚,爱旭ABC组件功率增益对比TOPCon高达79.01%、54.19%,而在无遮挡的正午,依然保持7.41%的单瓦发电量领先。

上述测试结论来自BC阵营的两家一线厂商,最早押注TOPCon技术路线的晶科能源也在持续推动TOPCon组件与其他厂商BC组件在山东莱州的实证项目。

晶科能源披露的项目信息显示,参与测试的两款组件均标有585W的铭牌功率,测试中共使用了15块晶科能源N型TOPCon组件和15块其他厂商的BC单面组件。今年6月的总平均发电量高出其他厂家BC组件1.71%,在7月整月发电数据高出其他厂家BC组件1.81%。

可以看出,上述TOPCon与BC技术阵营厂商的实证结论出现了较大偏差,出现这样结果迥异情况的原因是什么,哪项结论的可信性更高?

一家TOPCon厂商技术负责人接受证券时报记者采访时表示:“在大型地面电站场景,包括平屋顶、双面发电场景,TOPCon的发电能力毫无疑问超过BC,BC电池还有一个问题是低辐照特性,太阳初升或下降的时候,BC的低辐照特性会使其晚工作,而TOPCon会先工作。因此,这些场景BC的单瓦发电能力一定是弱于TOPCon的。”

该技术负责人坦承,在另外一些场景中,BC会略优于TOPCon。针对上述BC组件比TOPCon组件增益高出10%、甚至50%的情况,他认为这是一些刻意制造的阴影场景,是极个别情况。

“阴影遮挡情况下,TOPCon组件背面的旁路二极管开始工作,虽然功率降低,但对其是一种保护。BC组件没有这种机制,短期看似乎功率更高,但对组件本身是一种损害。我们不建议把应用场景设计成阴影遮挡的系统,这种场景比较特殊,它产生的数据也需要辩证对待。”

谁将成为主流?

当然,BC技术也有其存在的价值,例如正面无栅线、更加美观,因此也更容易获得户用、工商业等高价值客户的青睐,特别是在海外市场,这一优势更加明显。实证测试结果差异背后,实际上是对未来谁是主流的争论。

记者注意到,多家厂商均认为TOPCon将在未来一段时间内保持主流地位的观点。针对行业技术多样化的情况,晶澳科技表示,不同产品有不同的应用场景,公司持续在关注不同技术的发展,未来3—5年内TOPCon都有强大的竞争力,而在HJT、BC方面,公司有试验性的小批量产出。天合光能也在接受调研中提到,未来5年,TOPCon在技术上会保持主流地位。

一家TOPCon厂商市场负责人从产能维度向记者分析了各种技术路线的发展趋势。他提供的数据显示,TOPCon已建、在建产能接近900GW,作为对比,HJT大概是80GW,BC约有60GW。从产能角度看,BC份额约5%,HJT约8%。因此,未来五年,TOPCon将拥有超过80%以上的市场份额,当然,其他技术路线也会在一些差异化场景中获得应用。

上述TOPCon厂商的技术负责人也提到一个观点,即大量的TOPCon产能将产生非常强的集聚创新效益,提效、降本都会非常迅速。“这将挤压其他技术路线的发展,例如前两年很火的HJT;另外,从今年四季度到明年二季度,P型PERC产能也会快速退出市场。”

记者注意到,BC技术所能提供的增量价值,也是令相关厂商看重并押注的因素之一。隆基绿能提供的数据显示,若要在同样面积下达到BC电站的投资收益,需要TOPCon再增加15%—20%的装机量,假设电站投资成本3元/瓦,则需要额外再投资0.45—0.6元/瓦。“这是增加的效率带来的价值,也是BC组件在效率提升后客户愿意支付溢价的原因。”

爱旭股份表示,公司N型ABC组件具备同等面积输出功率更高、衰减更低、温度系数更低、高温抑制与阴影遮挡发电优化等综合优势,发电量较TOPCon明显提升,在国内市场能够为客户带来0.15—0.2元/瓦的经济价值,在国外高电价、高安装成本的市场则价值更高。

目前,限制BC技术发展的主要障碍在于成本,相关厂商也在推动产品降本。根据隆基绿能的表态,随着BC生产经验的积累、生产规模的提升,BC产品降本还有很大空间,未来两年之内和TOPCon会处在相近的水平。爱旭股份则表示,目前ABC整体和TOPCon接近,公司的目标是在三季度末达到同面积的非硅成本同价。

值得注意的是,今年8月,BC组件首次入选大型央企招标项目,业内也将此视为BC产品打开国内集中式市场的重要开端。隆基方面,公司二代HPBC产品在推出后不到2个月时间已获得超过1GW订单;爱旭股份则表示,在集中式市场上,公司相信通过三、四季度的努力,会有一些重大突破。

新技术有助于产能出清

在这轮TOPCon与BC两大阵营的争论中,关于未来的主流技术方向,给外界的感觉似乎是各说各有理。过去,光伏行业曾经出现一种技术包打天下的格局,例如单晶替代多晶,在P型时代,PERC技术最终一统天下;然而,到了N型时代,光伏技术不是非此即彼,百花齐放似乎更加恰当。

记者注意到,当下的光伏电池技术之争与前两年行业内出现的产品尺寸之争颇为类似。彼时,业内有182与210两大阵营,各自互不相让;但去年以来,矩形产品尺寸成为业内新的共识,两大阵营寻找到了新的共存方式,183N、210R等新的产品尺寸被普遍接受。

事实上,部分TOPCon厂商也在寻求新的技术突破。以钧达股份为例,公司上半年N型电池出货量第一,根据公司披露的情况,公司通过金属复合降低、栅线细线化、0BB技术等多项提效降本措施的探索及导入,持续提升电池转换效率,降低非硅成本。

不过,这并未影响钧达股份对下一代钙钛矿叠层、XBC等技术的研发储备。公司已掌握基于N型电池的BC技术,中试BC电池转换效率较主流N型电池效率可提升1—1.5个百分点。后续将根据BC电池产品性价比以及市场具体情况,审慎分析决策,适时推出相应产品。

通威股份也选择布局多种技术路线,公司认为,未来几年,光伏行业电池技术的主流技术路线将呈现多元化发展的趋势。公司在TOPCon、HJT、XBC、钙钛矿电池及组件新技术等各类研发上均取得丰硕成果,其中,基于HJT的通威THC同版型组件功率最高已达765.18W。

当下,光伏行业正面临供给过剩的困局,新技术的百花齐放,特别是对于原有技术的替代也有助于行业产能出清。华泰证券指出,“内卷”背景下产业链均希望通过更具性价比的新技术寻找破局之道,与降本增效相关的新技术若成功产业化,有望加速老旧产能出清。

该机构进一步指出,尽管在行业盈利承压背景下,下游企业理论上应该尽量减少资本开支,但由于光伏行业技术迭代特点明显,新技术往往可以带来更高的电池转化效率和组件输出功率,进而获得更高的产品溢价。

记者注意到,此前工信部发文,要求新建单晶硅光伏电池、组件项目平均效率指标,分别由23%、20%提升至P型电池、组件效率不低于23.7%、21.8%,N型电池、组件效率不低于26%、23.1%。业内人士接受证券时报记者采访时表示,工信部的要求是对行业的正向引导,从供给侧看,TOPCon产能已经比较多了,现在工信部希望引导大家采用更好的技术,不要盲目地扩大常规TOPCon产能。

光伏N型电池大势所趋,TOPCon、HJT、IBC技术路线对比

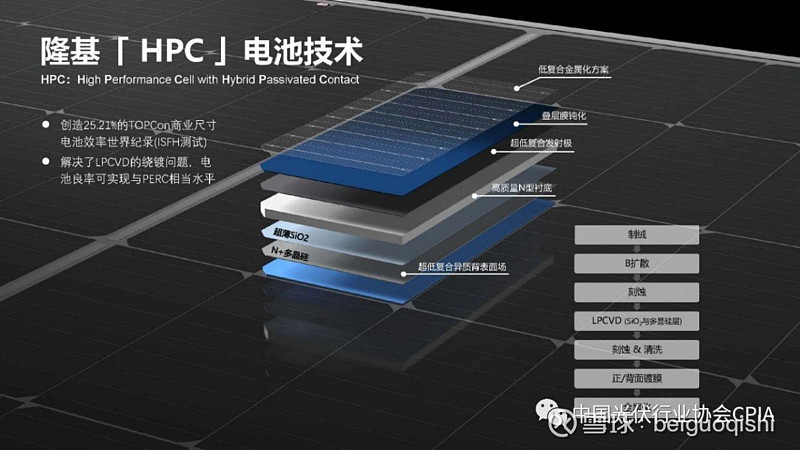

光伏行业虽然看似原理简单,实则技术含量极高。 为了降低成本和提高效率,电池片技术不断迭代,新技术和新产品一旦大规模应用,低效产品和产能将迅速失去市场。 光伏企业需要资金投入研发,扩大产能,降低价格以应对竞争,还要担心技术替代导致发展方向错误。 因此,光伏企业能够存活下来是非常不容易的,即使是现在强大的企业,也可能在下一轮技术创新中落后。 01 N 型电池取代 P 型光伏电池最初以 P 型电池为主,制作工艺简单,成本低,分为 BSF 电池和 PERC 电池两种。 2015 年前,BSF 电池占据 90%市场,后被 PERC 电池取代,2020 年 PERC 电池在全球市场占比超过 85%。 PERC 电池和 BSF 电池的区别在于背面,BSF 电池采用铝背场,作为保护光伏电池的背面屏障,防止电池背部受到外界环境侵蚀,延长电池使用寿命。 PERC 电池的背场采用钝化膜来钝化背面,取代了传统的全铝背场,降低背面复合速率,使电池效率提升 0.5%-1%。 然而,由于 PERC 电池的转换效率存在天花板,单晶硅 PERC 电池理论转换效率极限为 24.5%,难以大幅提升。 同时,未能彻底解决以 P 型硅片为基底的电池所产生的光衰现象,这些都导致 P 型电池难以进一步发展。 与传统 P 型电池相比,N 型电池具有转换效率高、双面率高、温度系数低、无光衰、弱光效应好、载流子寿命更长等优点。 N 型电池和 P 型电池的发电原理没有本质差异,都是依据 PN 结进行光生载流子分离,只不过衬底材料不同。 02 TOPCon 电池TOPCon 电池是 N 型电池的一种技术路线,其核心技术是背面钝化接触。 TOPCon 电池背面由一层 1~2nm 的超薄氧化硅与一层磷掺杂的微晶非晶混合 Si 薄膜组成,共同形成钝化接触结构,提升电池转化效率。 TOPCon 电池具有理论转换效率上限高、性能优异、有望延长 PERC 产线生命周期、降低边际成本等优势。 目前 TOPCon 主流电池量产效率约为 23.7-23.8%,部分电池厂商宣布已实现 24.0%以上,未来发展前景广阔。 03 HJT 电池HJT 电池具有对称的双面电池结构,中间为 N 型晶体硅。 正面依次沉积本征非晶硅薄膜和 P 型非晶硅薄膜,形成 PN 结。 背面依次沉积本征非晶硅薄膜和 N 型非晶硅薄膜,以形成背表面场。 HJT 电池具备工艺流程短、转换效率高、无 LID 与 PID、温度系数低、双面率高、弱光效应好等优势。 尽管 HJT 性能表现相对更好,但由于成本过高,限制了其大规模产业化应用。 04 IBC 电池IBC 电池技术难度较大,成本几乎为常规电池的两倍,但具有转换效率高的优势。 目前,IBC 电池正在推进产业化发展,预计未来成本也会大幅降低。 05 N 型电池的投资机会光伏行业正在经历变革期,N 型电池成为光伏企业接下来的投资方向。 TOPCon、HJT、IBC 等转换效率更高的电池技术已经从实验室迈向产业链,相关企业有望享受技术红利带来的溢价优势。 一体化组件企业如隆基股份、晶科能源、晶澳科技、天合光能、东方日升等,能够通过有效协同上下游进行全产业链的技术配套和推进,充足的现金流和技术储备也会帮助企业持续快速实现技术突破。 N 型硅片对热场纯度要求更高,已经有 N 型硅片热场出货的金博股份有望迎来业绩红利期。 新电池技术对于硅片薄片化的需求更强,高测股份有望受益。

hpbc电池与topcon电池比较

HPBC电池技术结合了多种钝化技术和背接触结构,旨在提高光伏电池的效率和性能。 与传统的电池相比,HPBC电池在背面采用特殊的结构设计,如叉指PN结和拓普康隧穿钝化,以减少电子重组并提高载流子的传输效率。 吉鲁能公司于11月2日宣布其最新研发的HPBC电池技术,并推出了基于该技术的Hi-MO 6组件产品。 这种技术以其正面无栅线的特点而区别于传统电池,代表了一种新一代的高效电池技术。 尽管PERC电池技术的效率已接近理论极限,但拓普康阵营的企业已实现了超过25%的量产转化效率。 龙绿能公布的数据表明,标准版HPBC电池的量产效率已超过25%,而采用更先进氢钝化技术的PRO版效率更是超过了25.3%。 HPBC电池的主要优势在于其无栅线的设计,这减少了光在栅线和多层增透膜中的损失,从而提高了光吸收能力。 此外,多层钝化技术有助于减少光电转换过程中的杂质影响,进一步提升电池的转换效率。 电池背面的结构优化也确保了稳定的电流输出。

中国光伏路线进化史

光伏行业技术路线的演变历程,始终遵循着市场和技术需求的驱动,而非企业的主观选择。 近期,关于BC技术路线的讨论再次升温。 隆基绿能和钧达股份表达了对BC技术的积极态度,将其视为未来5-6年晶硅电池的主流,隆基甚至将BC电池比作“皇冠上的明珠”。 然而,晶科能源的CTO金浩持不同意见,他认为BC工艺复杂,成本降低难度大,短期内TOPCon仍将是主导。 行业竞争背后,是各大厂商产能布局的较量。 隆基试图通过BC技术重振P型电池市场,而晶科依托其庞大的TOPCon产能并持续扩张。 光伏技术路线的竞争,始终围绕成本、效率和良品率提升展开,每一次技术革新都由能最好满足这些需求的电池技术主导市场。 回顾中国光伏产业的发展,从早期保利协鑫的多晶硅突破,到隆基的单晶硅技术崛起,再到P型、PERC的交替成为主流,技术路线的争夺从未停歇。 如今,从P型向N型的过渡成为共识,N型又分化为TOPCon、HJT和BC。 尽管P型电池仍有成本优势,但N型的高效转换率更具吸引力,预计到2025年,N型将成为主导。 在众多技术路线中,TOPCon和HJT被认为是N型的热门候选,TOPCon因其与现有设备兼容性高,被认为是性价比高的选择。 然而,HJT随着技术进步和规模化生产,未来潜力也不容忽视。 隆基的BC路线尽管受到关注,但商业化的复杂性和局限性使其尚难大规模普及。 钙钛矿电池作为新型薄膜电池,凭借高效的转换率和较低的成本,有望在未来挑战主流地位。 然而,技术竞争激烈,TOPCon和HJT阵营的厂商如晶科、天合光能等,凭借强劲的业绩和扩产,目前仍占据行业主导位置。 隆基的BC策略,虽有野心,但实际跟进的厂商并不多,TOPCon的市场地位依然稳固。 光伏技术的迭代中,资本和市场力量起着关键作用。 未来的技术路径选择,将决定谁能真正引领行业的下一个发展浪潮。 技术的浪花淘尽了无数英雄,但谁能最终称王,还需时间见证。