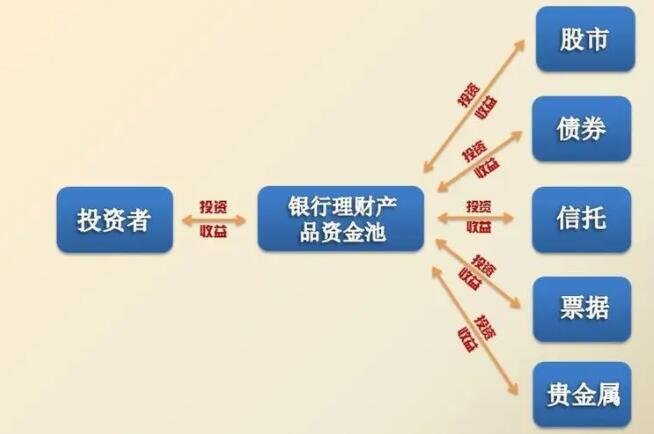

又有多款银行理财产品提前终止运作。10月17日,北京商报记者注意到,近日包括招银理财、徽银理财、华夏理财、光大理财在内的多家理财公司发布公告,对旗下部分理财产品提前终止。在分析人士看来,在净值化转型加速推进的过程中,理财产品提前终止将成为一种常态现象,投资者需理性看待此类事件,并在购买前充分了解产品特性及相关规定,以便作出更加合理的投资决策。

近日,招银理财发布公告表示,招银理财招睿目标盈(稳健)丰润封闭12号增强型固收类理财计划原预计到期日为2025年9月24日。根据该产品产品说明书的相关约定,该产品现已达到止盈条件,将按产品说明书约定于10月16日提前终止。根据说明书,该产品风险等级为R2中低风险,主投高等级债券类资产,其中,非标准化债权资产(占净资产比例)0—49%;权益类资产、衍生金融工具合计0—5%,衍生金融工具不高于5%。

为了向投资者锁定收益,落袋为安,招银理财招睿目标盈(稳健)丰润封闭12号增强型固收类理财计划止盈观察期约为12个月,即,业绩积累期结束日的下一自然日至理财计划终止日。止盈观察期内,如理财计划连续两个估值日成立以来年化收益率均不低于止盈目标收益率,则在前述第2个估值日后的第3个交易日提前终止,若中间未止盈则持有至到期。

不久前,徽银理财也发布公告表示,徽银理财“智盈”固收增强目标盈15号理财产品原产品到期日为2025年7月24日。根据产品说明书的相关约定,该产品已触发止盈条件,将按产品说明书约定于10月17日提前终止。

理财产品提前终止的原因各不相同,华夏理财终止了华夏理财龙盈ESG混合G款7号两年定开理财产品、华夏理财龙盈ESG混合G款8号两年定开理财产品,终止缘由中均提到了因产品无特定存续期限,根据产品说明书中“提前终止权”条款的相关约定,为最大程度保障投资者利益,经审慎评估,拟定提前终止理财产品。光大理财旗下的阳光青睿跃乐享5期(中证1000自动触发策略)、阳光青睿跃乐享8期(中证1000自动触发策略)固定收益类理财产品均是因为触发敲出事件被提前终止。

在净值化时代背景下,理财产品提前终止属于常见现象。具体缘由方面,有的情况是产品已经实现了预期的投资回报,甚至可能超过了预期收益,通过提前终止并锁定收益,可以避免后续市场波动带来的不确定性,从而保护投资者的利益;也有部分情况属于产品触发了提前终止条款。

招联首席研究员董希淼表示,随着理财市场监管制度不断完善,为规范理财产品经营管理,更好满足制度要求,少数理财产品可能提前终止运作。金融市场波动加剧,理财产品投资难度增加,净值有所回撤,也可能触发提前终止条款。此外,受多重因素影响,理财产品未来投资收益不确定性增加,为兑现已有收益,部分理财产品选择提前终止运作。

对投资者来说,应理性看待理财产品提前终止行为。一位行业分析人士指出,在购买理财产品前,应综合权衡自己的财务状况、风险偏好、风险承受能力和预期收入、流动性需求等。另外,不盲听、盲信、盲从,不追逐“热门”产品。同时,还应仔细阅读合同中的相关条款,特别是关于提前终止的规定,包括但不限于触发条件、通知方式及时间、赎回流程等信息。

北京商报记者 宋亦桐

银行提前终止理财产品是什么原因

银行提前终止理财产品的原因主要有以下几点:

一、市场变化

市场状况是影响银行理财产品存续的重要因素。 当市场利率出现剧烈波动,或者投资领域出现重大风险事件时,银行可能会选择提前终止理财产品。 例如,若市场利率下降,已发行的理财产品收益率与市场利率不匹配,银行可能会出于风险控制和资产管理的需要,选择提前终止产品。

二、政策调整

金融政策的调整也可能导致银行提前终止理财产品。 当国家宏观经济政策或金融监管政策发生变化时,银行需要调整其投资策略和产品设计,以适应新的政策环境。 这时,提前终止部分或全部理财产品,是银行进行策略调整的一种手段。

三、产品特性及风险控制

部分理财产品的设计特性决定了其可能存在的提前终止条款。 例如,一些短期理财产品,由于投资期限较短,银行可能会在产品协议中设定提前终止条款。 此外,当产品投资面临重大风险或不符合产品设计初衷时,银行为了控制风险、保护投资者利益,可能会选择提前终止产品。

四、流动性需求

银行的流动性需求也是决定其是否提前终止理财产品的重要因素。 如果银行面临流动性紧张,可能需要提前变现部分理财产品以应对资金压力。

总的来说,银行提前终止理财产品的原因涉及市场、政策、产品特性和流动性等多个方面。 为了确保投资者的权益,购买理财产品时,投资者应详细阅读产品协议,了解产品的特性及可能存在的风险。 同时,关注市场动态和银行公告,以便及时获取产品信息的变化。

银行理财产品为什么提前终止

一般银行理财提前结束也是会有原因的,例如:当银行理财的监管觉得后面存有不可控市场因素,提前结束会比较有利,便会提前结束,再者就是这一银行理财的投资销售业绩并没做到预想的盈利或是总体目标,都是有可能造成这些问题的。 实际上当银行理财的投资销售业绩并没做到预想的盈利或是总体目标,提前结束也是有好处的,对没有购买到理财投资人也是一种维护,而对早已买进的投资人则意味着这一款投资理财出现亏钱的状况。 还有就是有些投资理财产品会到合同里设置一个提前结束条文,只需违犯这一条文,银行理财的监管便会提前结束的,例如:假定某一金融机构公开发行的一个保本理财,合同有效期为2年,在这里2年之内又分好几个个考察期,只需要在任意一个观查期限内做到某一回报率,就把商品提前结束,接下来就是一些新旧新产品的更换,因此银行理财提前结束是有好几个原因的,指的是什么缘故,大家也是可以自己判断的。

银行理财产品为什么提前终止

银行理财产品为什么提前终止一般银行理财产品提前终止都是会有原因的,比如说:当银行理财产品的管理认为后续存在不可控的市场因素,提前终止会比较的有利,就会提前终止,其次就是这个银行理财产品的投资业绩并没有达到预期的收益或者目标,也是有可能导致这种情况的。

其实当银行理财产品的投资业绩并没有达到预期的收益或者目标,提前终止也是有好处的,对没有买到理财的投资者也是一种保护,但对已经买入的投资者就意味着这款理财出现了亏损的情况。

另外就是有的理财产品会在合同里设置一个提前终止条款,只要触犯这个条款,银行理财产品的管理就会提前终止的,比如说:假设某个银行发行的一个结构性存款,合同期为2年,在这2年内又分为多个个观察期,只要在任意一个观察期内达到某个收益率,就将产品提前终止,最后就是一些新老产品的替换,所以银行理财产品提前终止是有多个原因的,具体是什么原因,大家是可以自行判断的。

以上就是关于“银行理财产品为什么提前终止”的知识,如果想了解更多关于理财知识的内容,可以点击下面的课程学习哦。

温馨提示,通过以上关于银行理财产品为什么提前终止内容介绍后,相信大家会对银行理财产品为什么提前终止有个新的了解,更希望可以对你有所帮助。